こちらの続きです

>>地震保険の案内が詐欺じゃないかと思った件

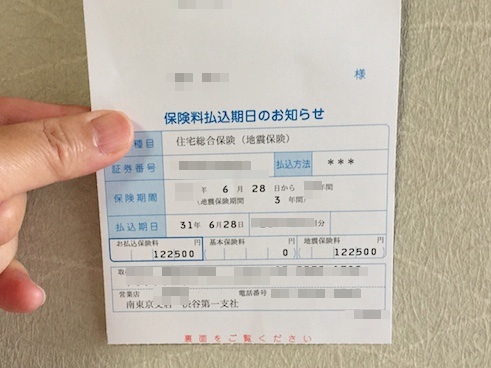

地震保険料払い込み期日の案内が届きました。

3年契約で122,500円ですって!

前回は5年契約で156,750円だったのですごい割高感!

地震保険料って、築年数や建築構造によって少し割引があったはずだけどなぁ。

調べたら、うちは10%の割引でした。

122,500円は割引した金額に間違いないの?と心配になり、再び保険会社に電話してみました。

地震保険料はリスクが高まり3段階で値上げ実施される!

122,500円は割引後の金額なんでしょうか?

結論からいって我が家の地震保険料は問題なく割引もされた金額でした。

保険が長期継続中だったので値上げの実感がなく、やり過ごしてしまったわ。

地震のリスクが高まった関係で、地震保険料は3段階で引き上げられるのですって。

(一部引き下げの地域もあります)

すでに2回の値上げがあったのですね!

第1弾は2017年1月、第2弾が2019年1月に実行されています。

3段階目の時期や改定率はまだ決まっていないそうですよ。

詳しくはこちらをどうぞ

>>日本損害保険協会 地震保険の解説

私が住んでいる東京は7.2%の引き上げ改定率でした。

きゃ〜!地震保険料はもう1回上がるのか!

地震保険の掛け金を安くするにはどうしたら良い?

「もう少し保険料を安くする方法を教えて下さい!」

担当のお姉さんに聞いてみました。

そのお返事はこちら。

単純ですがこれしかないですよね。

保険金額を小さくする

うちの場合、火災保険の保険金額は2500万です。

地震保険の保険金額はこの50%までかけられるので、

1250万の保険金額に設定しています。

でも地震保険は火災保険の主契約保険金額の30%〜50%の設定にできるのです。

例えばうちの場合、こんな金額になります。

主契約の保険金額2500万の地震保険料3年分です。

| 地震保険金額 | 保険料 |

| 1250万 | 122,500円 |

| 1000万 | 98,000円 |

| 750万 | 73,500円 |

出費を10万以内に抑えるか、もしもに備えてMAXで継続するか。

さてどうしましょう。

ですが・・なんなのよぉ。

うちの家族ときたら全員無関心で腹立つ。

保険契約期間を短くする

コメントよりお教えいただき、感謝します。

とりあえずの出費を抑えるには、1年契約にする方法もあるのでした。

うちは契約期間を3年で考えているので保険料が大きいです!

でも1年更新にすれば耐えられる額かも。

保険料は割高にはなりますが、心臓には良さそうですね。

5年更新で保険料に驚き、年契約にされる方も多いのですって。

そのお話を聞き(あ〜うちだけじゃないんだ・・)と少し安心しました。

でもそんな安心じゃダメで、地震保険の払い込み日が迫っております!

つづきはこちらです

>>地震保険を継続しました〜老後資金2000万に違和感

![]()

にほんブログ村のランキングを見る

応援よろしくお願いします♪

お金の話をまとめています

よろしかったらこちらもどうぞ

>>「家計管理・お金」一覧

コメント

初めてコメントさせていただきます(^-^)

プリキュアを調べていた時に、お孫さんにモフルンを買ってあげた記事に辿り着き、なんとなく娘様と境遇(私は近居ですが共働き、子供の年齢が二人とも近い、実母に孫の病児保育をお願いすることがある等)が似ているなぁということもあって読ませていただくようになりました♪境遇は娘様と似ていますが、物事の考え方はみみこさんと似ているなぁと勝手に思っています(*^_^*)私もオンワードが好きでファミリーセールへ行っています♪

保険に携わっておりますのでついにコメントさせていただくことにしました。

保険料を安くしようと思うと、既に確認された通り保険金額を下げるしかないです。あとは、割高にはなりますが地震保険を1年更新に変更することができるはずですので、目先の出費を抑えるのであれば1年更新にするのも手だと思います。ただ、保険料は単純に1/3ではなく割高になります。5年更新で保険料にビックリされて1年更新に変更される方けっこういらっしゃいますよ~。あとは主契約の保険金額を下げて地震保険金額も下げるとか。。主契約の保険金額は恐らく再調達価額で設定されてると思うので下げ放題ではないですが。。

地震保険を付けた方がいい理由ですが、災害時に保険金を受け取った際、家を建て直す必要はなく、当面の生活費として使えるからです。引っ越しや住まいを借りることもできますし、しばらく仕事ができなくても生活費に困らないために付けておくものなのです。なので、災害があっても預金等で当面賄えるのであればそれほど保険金額を高くしなくても良いのです。

全員無関心とは大変ですね。。保険って考えると疲れますよね。心配すればきりがないですし。。かといって心配しすぎても保険貧乏になるし(笑)

地震災害で収入が途絶えた時、生活費はいくら必要なのか、預貯金で何年賄えるか、じゃあ保険でいくらあったらいいのか、を参考に地震保険金額を考えられたら良いかなと思います。

地震保険は国が料率を決めており、保険会社が儲かるものではないので、保険料が高くても保険会社を責めないで下さいね~(笑)

それでは失礼致します(*^_^*)

ワーママさんへ

こんにちは!

きゃ〜!そうでした、そうでした・・

モフルンの時は娘が緊急入院して急に孫保育になったのでした。

そういった検索でブログ見つけていただけたのですね♪

長いお付き合いありがとうございます。

すごく嬉しいのと同時に、娘にバレないかとスリル!(笑)

保険料のこと、解りやすいご説明ありがとうございます。

地震保険の目的って家の建て替えにばかり向いてしまいがちですが

「収入が途絶えた時の生活立て直しのため」というのは

とても貴重なアドバイスでした。本当にそうですよね。

私もそういう風に考えて、ブログにも追記したいです。

これからもよろしくお願いします。